REMESSAS MONETÁRIAS

Introdução

A globalização está acelerando a migração internacional. Impulsionada por uma série de fatores, tais como a crescente necessidade de mão de obra qualificada e não qualificada nos países desenvolvidos dado o baixo nível de fertilidade e o rápido envelhecimento da população; persistente pobreza, crescente desigualdade, conflitos armados, fazem da migração uma questão fundamental neste século.

Em 1965, apenas 75 milhões de pessoas viviam fora de seu país natal. Em 2020, segundo o World Migration Report (IOM, 2022), 281 milhões de pessoas viviam fora dos seus países de origem ou seja, 3,6% da população mundial.

À medida que mais pessoas saem dos seus países de origem, as remessas aumentam e se tornam fundamental para não somente para os imigrantes e suas famílias mas também para as economias dos seus países de origem – uma tendência que provavelmente aumentará, uma vez que a migração internacional deverá permanecer alta ao longo do século XXI.

As remessas são o movimento internacional de dinheiro como consequência do movimento internacional de trabalhadores, ou seja, as remessas internacionais são dinheiro que os migrantes enviam de volta para seus países de origem. Embora cada remessa seja pequena, as remessas são um componente importante do fluxo internacional de fundos devido ao grande número de remetentes e à frequência com que estes fazem estes envios. De acordo com o Banco Mundial (World Bank, 2022), como ilustrado a seguir, em 2021, as remessas alcançaram 773 bilhões de dólares americanos com cerca de 605 bilhões enviados para os países de baixa e média renda, ou seja, 78 porcento do total. A região da Ásia do Sul recebeu mais remessas do que qualquer outra região de baixa e média renda, totalizando 147 bilhões de dólares americanos. O Leste Asiático e Pacífico com entradas de remessas no valor de 133 bilhões de dólares americanos vem a seguir.

Segundo estimativas do Fundo Monetário Internacional (FMI), as remessas enviadas por canais informais, e por isso não contabilizadas nos dados acima. O economista do Banco Mundial, Dilip Ratha, avalia que os imigrantes enviam cerca de 10% a 20% do seu salário ao seu país de origem.

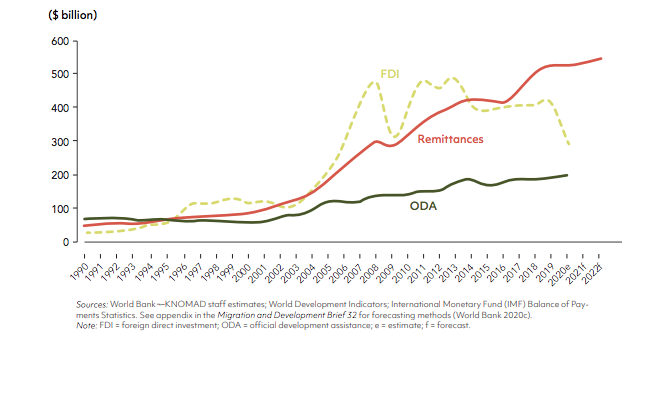

Para os países em desenvolvimento, os fluxos de remessas representam uma importante fonte de financiamento internacional – em muitos casos, maior do que a ajuda externa total e menor somente que o investimento estrangeiro direto. No entanto, se excluirmos a China, as remessas são a maior fonte de ganhos em divisas em países de baixa e média renda, de acordo com Migration and Remittances Brief 34, publicado pelo Grupo do Banco Mundial conforme ilustrado a seguir:

Remessas (Remittances), Investimento Estrangeiro Direto (FDI) e Assistência Oficial para o Desenvolvimento (ODA) – Países de Renda Baixa e Média, Excluindo a China (1990 – 2022)

Brasileiros em Israel

Brasileiros em Israel "Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute...

Brasileiros em Londres

Enquanto o Censo Britânico de 2001 enumerava apenas 8 mil brasileiros morando em Londres, estimativas não oficiais punham este número entre 15.000 e 50.000 (Cwerner, 2001). Hoje, organizações brasileiras baseadas em Londres estimam que…

Brasileiros nos EUA e em Massachusetts

Este documento é patrocinado pelo Instituto Gaston e pelo Instituto Diaspora Brasil (IDB). Ele atualiza o relatório ‘Brasileiros nos EUA e em Massachusetts: Um Perfil Demográfico e Econômico’ publicado em 2007 por Álvaro Lima e Carlos Eduardo Siqueira.

As comunidades imigrantes…

Brasileiros na Itália

A imigração brasileira para a Itália tem raízes históricas. Na primeira metade do século XIX, o Brasil foi pressionado pelo Reino Unido para acabar com o tráfico de escravos criando uma crescente escarces de mão-de-obra nas zonas de expansão cafeeira. A primeira medida adotada pelos senhores do café …

Brasileiros no Canadá

Embora as relações entre Brasil e Canadá remontem a 1866 quando o Canadá inaugurou sua primeira missão comercial no território brasileiro, o primeiro registro de movimento migratório que se tem conhecimento ocorreu em 1902, quando um grupo de 48 brasileiros viajou em direção a …

Hoje, as remessas são iguais ou maiores que 25% do Produto Interno Bruto (PIB) de cinco países: Tonga, República do Quirguistão, Tadjiquistão, Haiti e Nepal.

Comparado com os fluxos de capital induzidos pelo lucro, as remessas são mais estáveis e menos cíclicas. O investimento estrangeiro direto (IED ou FDI em inglês) e o crédito bancário tendem a aumentar quando o país anfitrião está crescendo. As remessas, por outro lado, tendem a ser constantes e aumentam durante períodos de crise econômica ou desastres naturais. Ao contrário da ajuda externa, as remessas são direcionadas e vão diretamente para milhões de pessoas que delas precisam. No entanto, as remessas têm poder diminuto enquanto mecanismo de desenvolvimento econômico.

As restrições impostas durante a pandemia da COVID-19, o desemprego e a preocupação com a saúde, reduziram a mobilidade em geral e o fluxo migratório em 27% o que impactou de forma significante as remessas dos imigrantes. Em 2020, as remessas recebidas sofreu uma redução de 1,5%. Nos dois anos posteriores, o montante global das remessas totalizaram $781 bilhões de dólares americanos em 2021 e $794 bilhões de dólares americanos em 2022.

Vários fatores influenciaram o crescimento das remessas. Primeiro, como apontado pelo Banco Mundial (Migration and Development – Brief 37, 2022) a determinação dos imigrantes em ajudar as suas famílias nos seus países de origem foi fundamental para este crescimento. Segundo, a abertura gradual de vários setores econômicos dos países de acolhimento aumentou o emprego e a renda restabelecendo esta capacidade de ajuda financeira. Finalmente, as taxas de câmbio favoreceram o euro, o yen e o dólar tornando mais valiosas as remessas nestas moedas.

Alguns Fatores do Crescimento Excepcional das Remessas

O fator mais importante no aumento das remessas foi o desejo e determinação dos imigrantes em ajudarem suas famílias pela redução de seu consumo e suas poupanças. Outro fator importante foi os estímulos fiscais que os países receptores proveram para seus residentes, incluindo os imigrantes. A abertura gradual das fronteiras dos países de acolhimento aumentou o fluxo migratório, e com este, o pool de remetentes. Este número também se alargou com o aumento da média de permanência nos Estados Unidos (que é responsável por 50% de todos os imigrantes mas que transferem 75% de todo o fluxo de remessas) aumento de uma média de 16 anos de permanência para 20 anos. Outros fatores, incluem a crescente demanda por mão de obra nos países desenvolvidos – os Estados Unidos em particular. As taxas taxas de câmbio em alguns países, o Brasil sendo um deles, favoreceram também os remetentes. Finalmente, com a necessidade do distanciamento social causado pela pandemia da COVID-19 e as inovações ocorridas nas tecnologias financeiras, a indústria de remessas criou novos tipos de serviços on-line tornando mais fácil a transferência de recursos financeiros (Orozco e Martin, 2022). A inflação teve impacto negativo reduzindo o poder aquisitivo dos imigrantes

As remessas ajudam principalmente a melhorar os padrões básicos de vida como habitação, saúde e educação. As remessas também ajudam a aliviar a pobreza, ao possibilitar a melhora da nutrição e o aumento da matrícula escolar. Pesquisas têm mostrado também que as remessas ajudam os recipientes a se tornarem mais resilientes em face de desastres naturais.

Por fim, ´´importante ressaltar, que raramente as remessas monetárias são usadas com propósitos produtivos, o que se deve, em larga medida, a inexistência de ambiente propício a esses investimentos. Canales (2005), chama atenção para este fato notando que “os impactos das reduzidas remessas produtivas seriam ainda limitados pelas mesmas condições de pobreza e marginalização que caracterizam as comunidades de origem.”

Custo das Transferências

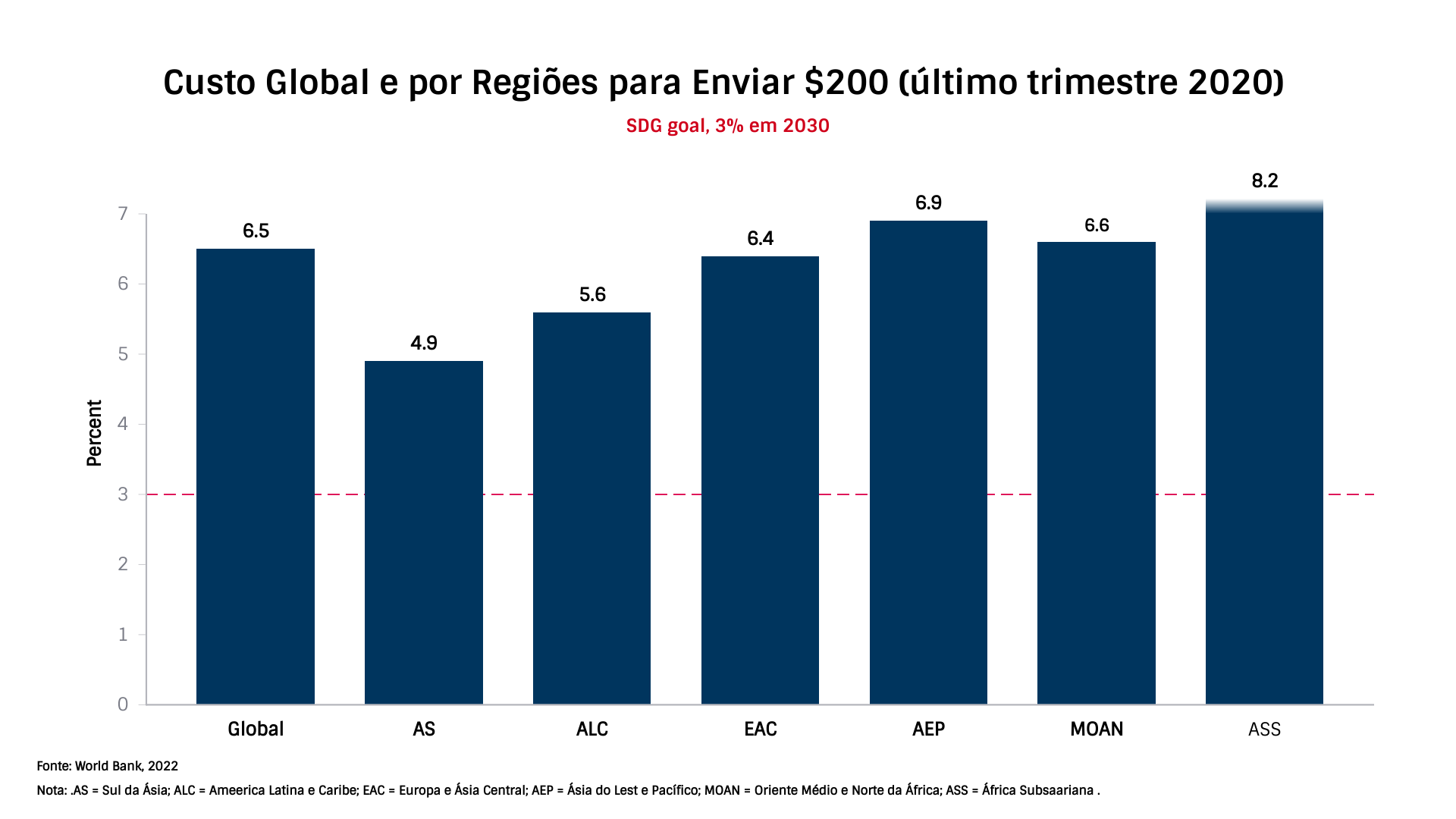

Os custos das transferências continuam alto mesmo com a maior competição no mercado introduzida pelas empresas de transferência digital representando um custo médio de 6,5%, quase o dobro da taxa de 3% no ano 2030 recomendada pelas Nações Unidas (Sustenable Development Goal, Indicator 10.c). O gráfico a seguir ilustra o custo médio global e por regiões para enviar $200:

Existem três componentes nos custos da remessas. Primeiro, uma taxa de serviço é cobrada pelas empresas de remessas, em geral uma taxa fixa, o que resulta numa taxa desproporcional para as remessas de pequeno porte. Além desta taxa, é cobrado ainda o Imposto sobre Operações Financeiras (IOF) que no Brasil atinge 0,38% o que é, segundo Dilip Ratha, economista chefe para o tema imigração e remessas do Banco Mundial, muito alto. Este imposto não é cobrado na maioria dos países e as remessas deveriam ser desoneradas no Brasil pois o custo de transferência representa uma enorme perda para os imigrantes e suas famílias.

Alavancando o Poder das Remessas dos Imigrantes

As remessas tocam as vidas de mais de 500 milhões de pessoas ao redor do mundo. Estimativas conservadoras colocam o número de pessoas recebendo algum tipo de benefício econômico das remessas em 1 bilhão – quase 1/6 da população do planeta (Joint Conference on Remittances, Manila, Filipinas, 2005).

As remessas dos imigrantes são de importância crescente para as economias das regiões e cidades de origem. As remessas impactam estas regiões e cidades via o aumento do consumo local. Os domicílios de classe média e média baixa tem uma alta propensão a consumir gerando um impacto positivo na atividade macroeconômica. Por exemplo, Le Franc e Downes (2001), examinando dados referentes a Jamaica, concluíram que existe uma relação significativa entre os fluxos de remessas e a mudança nos níveis de consumo e pobreza. Manoel Orozco (2005) argumenta que para cada $1 dólar remetido, a renda aumenta $1,78 dólares, ilustrando um efeito multiplicador importante. Adelman e Taylor (1990), confirmam este fenômeno no seu estudo no México quando afirmam que para cada dólar recebido dos imigrantes mexicanos, o PIB cresce entre $2,39 e $3,17 dólares, dependendo se as remessas são recebidas no meio urbano ou rural.

Há ainda um importante aspecto a ressaltar: as remessas são uma das fontes menos voláteis de divisa. Enquanto os fluxos de capital tendem a aumentar em ciclos econômicos favoráveis e reduzir em momentos de crise, as remessas mostram uma impressionante estabilidade ao longo do tempo (Ratha, 2003).

A “economia” das remessas é um exemplo interessante de um transnacionalismo na base da pirâmide.

Remessas dos Imigrantes Brasileiros – Mundo

Com cerca de 4 milhões de imigrantes, as remessas dos brasileiros assuem importância crescente para as regiões e ciaddes brasilerias de origem. Segundo o Banco Interamericano de Desenvolvimento (BID), em 2005, cerca de 1.3 milhões de brasileiros receberam, de maneira regular, dinheiro enviado por seus parentes residindo no exterior.

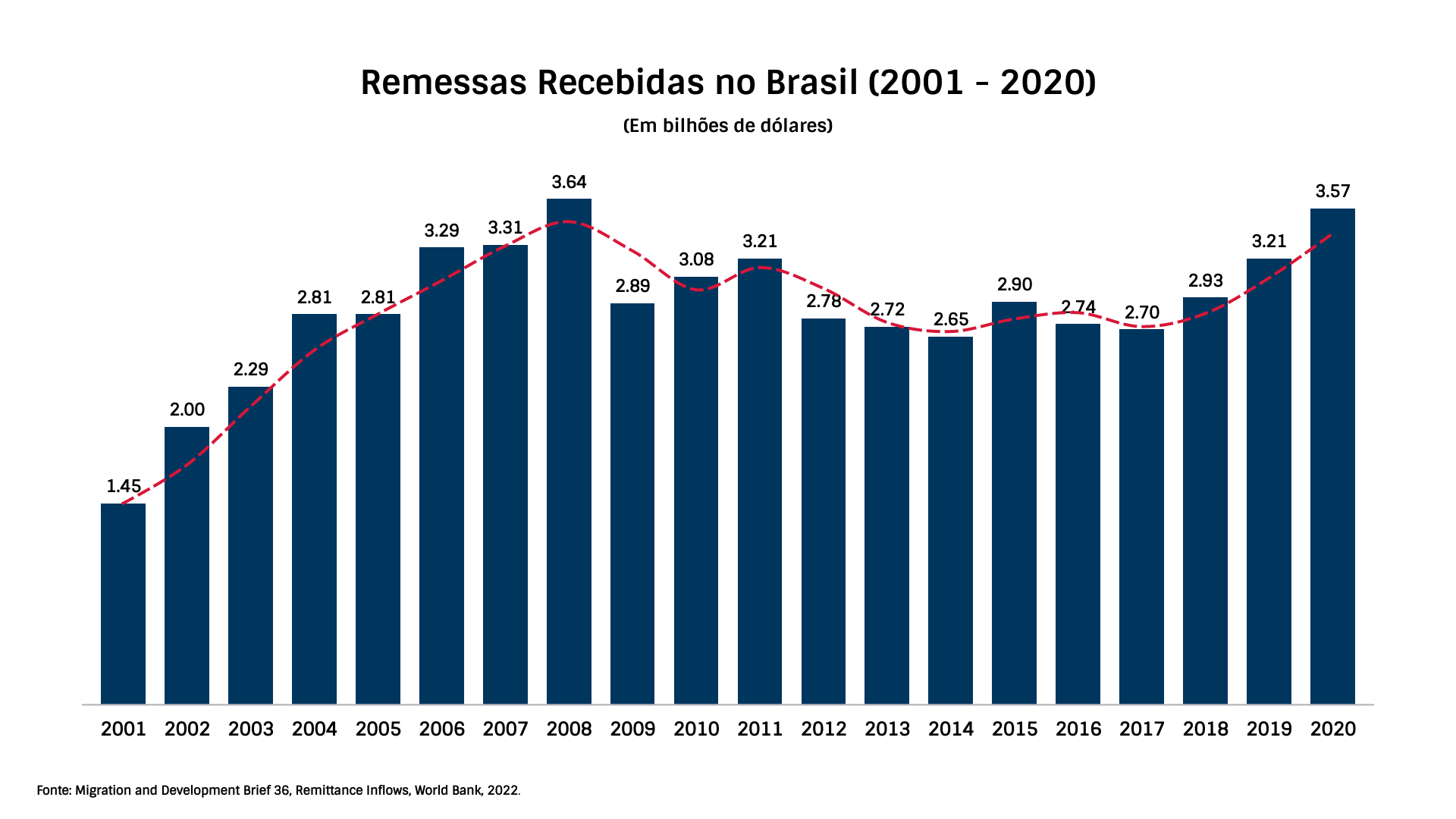

Em 2020 as remessas pessoais para o Brasil cresceu 0.4 bilhões de dólares americanos (+12,5%) somando 3.57 bilhões de dólares americanos. Como ilustrado no gráfico a seguir, as remessas no período 2001 a 2020 sofreram flutuações atingindo seu pique em 2008 (3.64 bilhões de dólares americanos) seguido de 2020.

Segundo o Banco Interamericano de Desenvolvimento (BID), embora as remessas brasileiras representem somente 1,1% do produto bruto brasileiro (BID, 2005), “o valor anual das remessas representou em 2004, 175% da receita total recebida pelo Brasil com o turismo e 68% do valor das exportações de soja, o maior produto agrícola em termos de valor exportado.

Vale lembrar no entanto, que os valores sobre o volume de remessas são, em geral, divergentes. Enquanto dados dos bancos centrais dos países receptores indicam volumes mais conservadores, os organismos internacionais tendem a registrar volumes maiores.

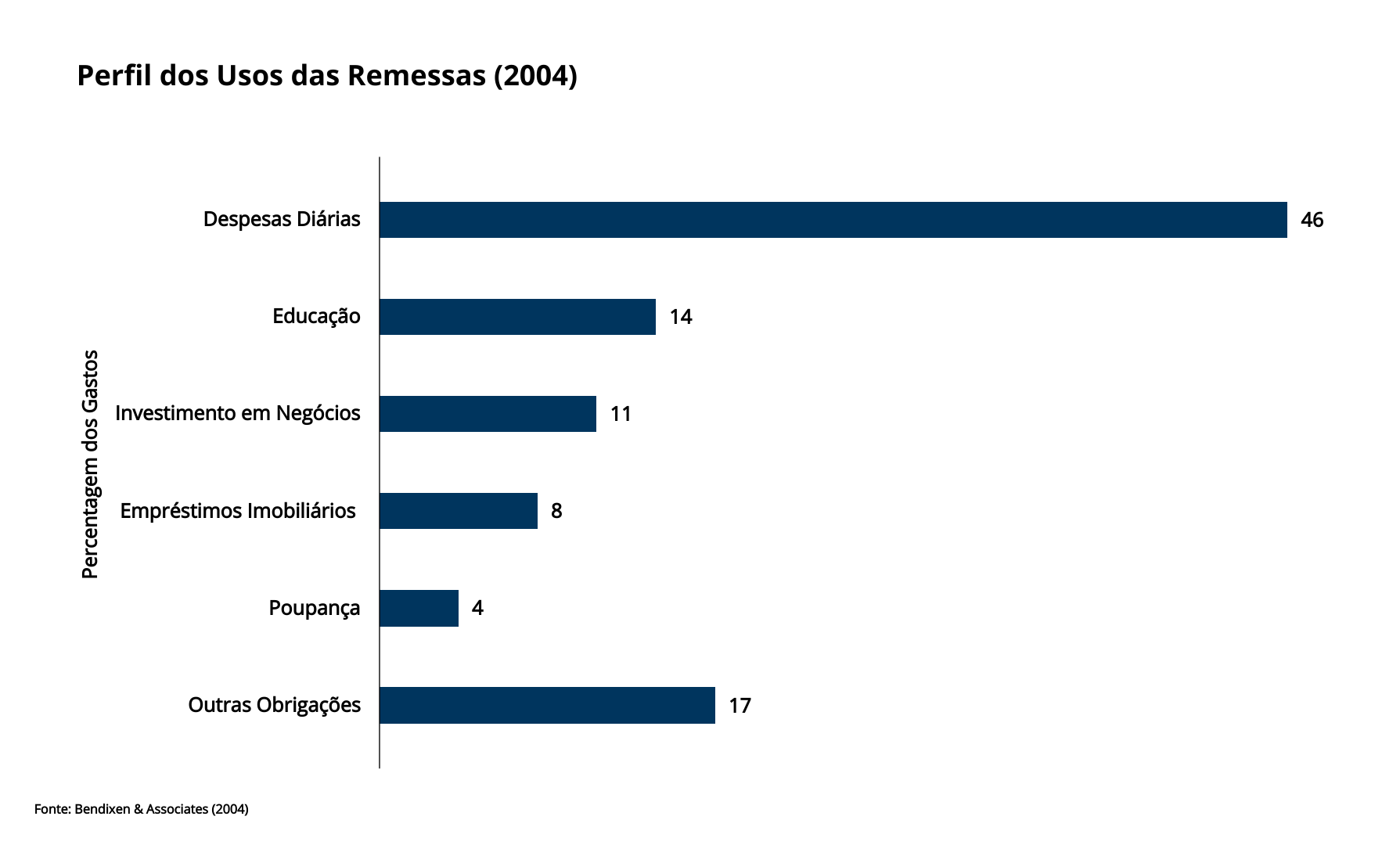

Estes recursos têm origem, na sua maioria (50%), dos Estados Unidos, 31% oriundo da Europa, 17% do Japão e 2% são remetidos da América Latina (Bendixen & Associates, 2004) distribuição que se mantêm ao longo dos anos.. Segundo ainda Bendixen & Associates, os brasileiros remetentes têm uma renda anual de menos que $30,000 e uma educação básica de grau primário. Eles remitem uma média de 9,7 vezes ao ano num valor médio de $428. Os recipientes são na sua maioria mulheres (65%), 52% dos recipientes estão na faixa etária entre 18 e 35 anos. 33% dos são irmãos ou irmãs e as remessas são utilizadas para despesas diárias (46%), 14% para financiamento da educação de membros familiares, outros utilizam 11% dos recursos enviados para investimento em negócios e o restante é utilizado para poupança (4%), empréstimos imobiliários (8%), além de outras obrigações (17%).

A maior parte das remessas (61%), são enviadas via a rede bancária, seguido por empresas de remessas internacionais (29%), cooperativas de crédito (10%), correio postal e outras organizações conforme ilustrado a seguir:

Remessas dos Imigrantes Brasileiros – Estados Unidos

Embora os brasileiros residentes nos Estados Unidos tenham uma importante participação no fluxo de remessas para o Brasil, são pouco os estudos recentes sobre seus hábitos financeiros. Os perfis demográficos dos remetentes brasileiros residentes nos Estados Unidos são baseados em três pesquisas realizadas por Lima e Plastrik (2006), pela Synovate Brasil para o Banco do Brasil (2007) e pela mesma empresa para a Caixa Econômica Federal em 2008.

A primeira pesquisa é baseada numa amostra de 250 brasileiros remetentes residentes em Massachusetts. O questionário foi administrado em português pela empresa Silvestre HMR&S. O questionário para este estudo incluiu perguntas constantes nas pesquisas de 2003 e 2006 dirigidas por Manuel Orozco do Inter-American Dialogue com populações latino americanas e caribenhas de forma a propiciar comparações entre os brasileiros remetentes e os remetentes destes grupos de imigrantes. As amostras de 2003 e 2006 incluíram nicaraguenses, dominicanos, bolivianos, mexicanos, salvadorenhos, guatemaltecos e jamaicanos.

Fonte dos Dados

O Banco Mundial (BM) é um dos maiores provedores de dados relativos às remessas. O Banco provê estimativas anuais dos fluxos de remessas globais e bilaterais, baseadas nas estatísticas da balança de pagamentos nacionais produzidas pelos Bancos Centrais e compiladas pelo Fundo Monetário Internacional (FMI). Os dados disponibilizados cobrem os fluxos de entrada e saída de remessas de país a país. O Banco Mundial produz ainda comparativos das remessas com o Produto Interno Bruto (PIB) dos países receptores além de estimavas dos custos de transação. Em parceria com os países em que as remessas são de importância crucial, o Banco Mundial criou o International Working Group to Improve Data on Remittance Flows.

Referências Bibliográficas

International Monetary Fund (IMF), (2009). Balance of Payments and International Investment Position Manual, 6th edition (BPM6), IMF, Washington, D.C.

Lima, Alvaro e Peter Plastrik (2006). Fazendo América.

International Monetary Fund (IMF), (2009). International Transactions in remittances: Guide for Compliers and Users, IMF, Washington, D.C.

Orozco, Manuel and Matthew Martin, (2022). Family Remittances in 2021: Is Double-Digit Growth the New Normal?., The Dialogue.

Plaza, S. and D. Ratha. (2017). Remittances, In Global Migration Group (eds.) Handbook for Improving the Production and Use of Migration Data for Development. Global Knowledge Partnership for Migration and Development (KNOMAD), World Bank, Washington, D.C.: 65-78.

World Bank Group – KNOMAD, (2021). Resilience – COVID-19 Crisis Through a Migration Lenses, Migration and Development Brief 34.

NOTAS SOBRE A SUBESTIMAÇÃO DA POPULAÇÃO BRASILEIRA

NOTAS SOBRE A SUBESTIMAÇÃO DA POPULAÇÃO BRASILEIRA A subestimação das populações imigrantes nos Censos dos Estados Unidos (Decennial Census) e no American Community Survey (ACS) é um tema recorrente na literatura acadêmica, nos relatórios técnicos do U.S....

U.S. -Brazil Relations: Key Areas and Challenges Under the Trump Administration – Immigration Issues

U.S.-BRAZIL RELATIONS: KEY AREAS AND CHALLENGES This policy paper is the result of a collaborative effort driven by a dedicated group of individuals whose expertise and commitment have greatly enhanced its content. We would like to extend special thanks to the...

Instituto Diáspora Brasil atualiza perfil da comunidade brasileira em MA

O Instituto Diáspora Brasil realizará um estudo para atualizar o perfil da comunidade brasileira em Massachusetts nos próximos meses. O objetivo é compreender as experiências de vida dos imigrantes brasileiros no estado após a comunidade ter quase dobrado de tamanho na última década…